क्या आप भी PM Vaya Vandana Yojana UPSC के लिए सर्च कर रहे हैं? या फिर आप कन्फ्यूज हैं कि क्या यह वही स्कीम है जो दिल्ली में बुजुर्गों को मुफ्त इलाज दे रही है?

रुकिए! यहाँ बहुत बड़ा कन्फ्यूजन है। इंटरनेट पर कई जगह पुरानी जानकारी दी जा रही है। आज ‘आसान जानकारी’ (Asan Jankari) के इस लेख में हम बिल्कुल दूध का दूध और पानी का पानी करेंगे। हम जानेंगे कि केंद्र सरकार की पेंशन स्कीम और दिल्ली सरकार की नई स्वास्थ्य योजना में क्या अंतर है, और परीक्षा (UPSC) के लिए आपको क्या याद रखना है।

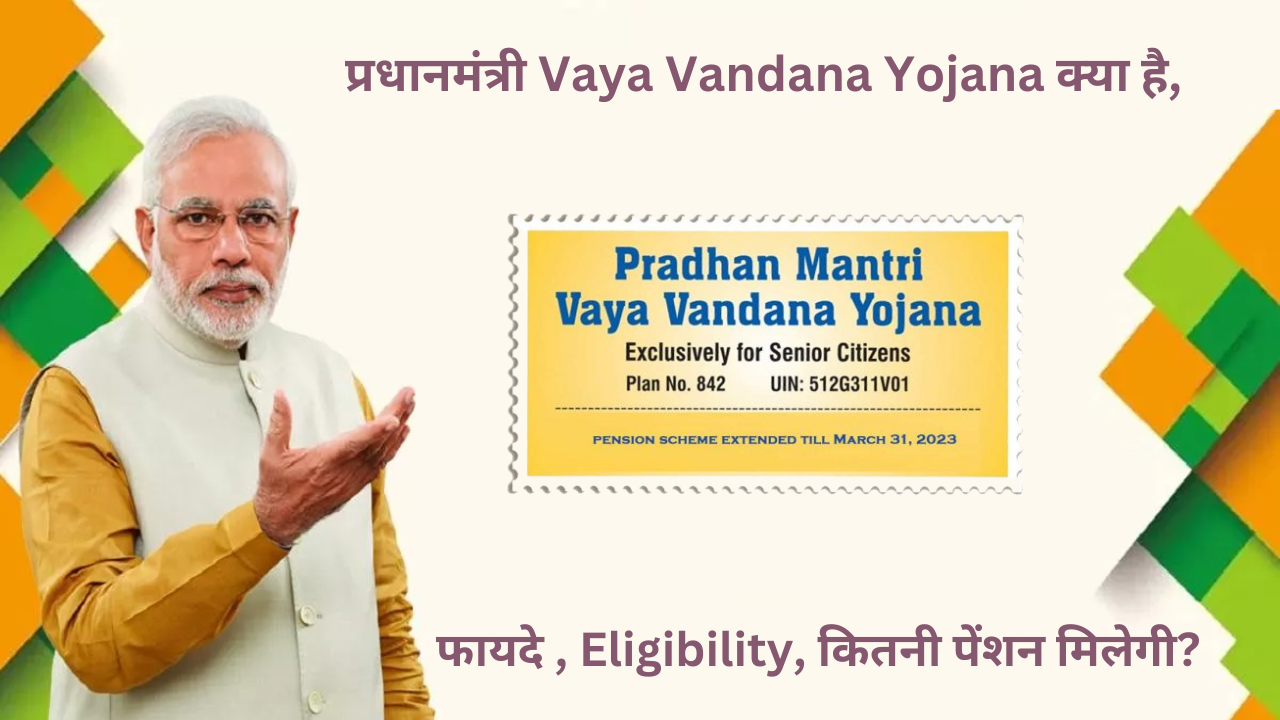

Pradhan Mantri Vaya Vandana Yojana (PMVVY) क्या है? (पेंशन स्कीम)

सबसे पहले बात करते हैं उस स्कीम की जो UPSC के सिलेबस में अक्सर पूछी जाती है।

Pradhan Mantri Vaya Vandana Yojana in Hindi एक पेंशन योजना थी जिसे LIC (भारतीय जीवन बीमा निगम) चलाती थी। इसका मकसद 60 साल से ऊपर के बुजुर्गों को बुढ़ापे में नियमित आय देना था।

खास बातें (UPSC Key Points):

- Launch Date: इस योजना की शुरुआत 4 मई 2017 को हुई थी। (Keyword: pm vaya vandana yojana launch date)

- Status: यह योजना नए निवेशकों के लिए 31 मार्च 2023 को बंद हो चुकी है। अब इसमें नया खाता नहीं खुल सकता।

- ब्याज दर: इसमें 7.4% का फिक्स ब्याज मिलता था जो 10 साल तक पेंशन के रूप में दिया जाता था।

PM Vaya Vandana Yojana UPSC में कितने समय तक पेंशन मिलेगी?

PM Vaya Vandana Yojana UPSC का मैच्योरिटी पीरियड 10 साल तक रखा गया है। मतलब इसमे इन्वेस्टमेंट से लेकर 10 सालों तक आपको एक फिक्स सैलरी पेंशन के तौर पर मिलती रहेगी।

इसमें की गई इन्वेस्टमेंट पर ब्याज भी लगता रहेगा। पहले इस पर 8% तक का ब्याज लगता था। लेकिन 2020 के बाद कोरोना (corona) की वजह से आर्थिक स्थिति में गिरावट आने की वजह से इसका ब्याज दर 8% से घटाकर 7.4 परसेंट कर दिया गया।

यदि हर महीने पेंशन लेना चाहते हैं तो आपकी इन्वेस्टमेंट पर 7.4 परसेंट तक का ब्याज लगेगा। वही अगर आप साल में एक बार पेंशन लेना चाहते हैं, तो उस पर ब्याज 7.66 परसेंट लगेगा।

दिल्ली की नई “वय वंदना योजना” (हेल्थ स्कीम)

अब बात करते हैं 2025-26 के नए अपडेट की। हाल ही में दिल्ली सरकार ने एक योजना शुरू की है जिसका नाम भी मिलता-जुलता है— “आयुष्मान वय वंदना कार्ड”।

लेकिन ध्यान दें, यह पेंशन स्कीम नहीं है! यह एक स्वास्थ्य बीमा (Health Insurance) योजना है।

- लाभ: 70 साल से ऊपर के बुजुर्गों को 5 लाख रुपये तक का मुफ्त इलाज।

- अंतर: केंद्र वाली PMVVY पैसे (पेंशन) देती थी, जबकि दिल्ली वाली PMVVY इलाज (बीमा) देती है।

PM Vaya Vandana Yojana UPSC के लिए महत्वपूर्ण तथ्य

अगर आप एक छात्र हैं और pm vaya vandana yojana upsc के लिए नोट्स बना रहे हैं, तो इन बिन्दुओं को रट लें:

- मंत्रालय: यह वित्त मंत्रालय (Ministry of Finance) के अधीन आती थी।

- संचालक: इसे सिर्फ LIC ऑपरेट करती थी।

- न्यूनतम/अधिकतम निवेश: कम से कम 1.5 लाख और अधिकतम 15 लाख रुपये।

- लोन सुविधा: 3 साल के बाद जमा राशि का 75% लोन लिया जा सकता था।

- मैच्योरिटी: 10 साल बाद पूरा पैसा (Purchase Price) वापस मिल जाता था।

PM Vaya Vandana Yojana UPSC के फायदे क्या हैं?

- इस योजना के तहत हर महीने या साल में पेंशन मिलती रहेगी जिससे खर्चा निकलता रहेगा।

- जो भी पेंशन आपको मिलेगी उस पर टैक्स भी नहीं देना पड़ेगा।

- आपकी पेंशन पर कोई भी TDS नहीं कटेगा।

- आप इन्वेस्टमेंट का 75 परसेंट तक लोन भी ले सकते हैं। इसका मतलब यह है कि अगर इसमे ₹1000000 का इन्वेस्टमेंट किया है तो 7.5 लाख रुपए तक का लोन बैंक से ले सकते हैं।

अब निवेश कहाँ करें? (Best Alternatives in 2026)

चूंकि केंद्र वाली pmvvy scheme in hindi बंद हो चुकी है, तो अब बुजुर्गों को अपना पैसा कहाँ लगाना चाहिए? 2026 में सबसे बेहतरीन विकल्प है:

Senior Citizen Saving Scheme (SCSS): यह स्कीम पोस्ट ऑफिस और बैंकों में अभी भी चालू है।

- ब्याज दर: 8.2% (जो PMVVY के 7.4% से ज्यादा है)।

- लिमिट: अब आप इसमें 30 लाख रुपये तक जमा कर सकते हैं।

तो अगर आप निवेश की सोच रहे हैं, तो PMVVY की जगह SCSS का फॉर्म भरें।

कितने–कितने समय में पेंशन ले सकते हैं?

PM Vaya Vandana Yojana UPSC को 4 केटेगरी में बांटा गया है।

- Monthly pension

- Quarterly pension

- Semi annually pension

- Annually pension

मंथली पेंशन का मतलब यह है कि योजना धारक को 10 सालों तक एक फिक्स पेंशन मिलती रहेगी। मान लीजिए की धारक को हजार रुपए की पेंशन हर महीने चाहिए, तो उसके लिए ₹162162 की इन्वेस्टमेंट करनी पड़ेगी। उसके बाद 10 सालों तक हजार रुपए प्रतिमाह पेंशन मिलते रहेंगे।

वहीं अगर साल में ₹12000 एक बार लेना चाहते हैं तो 156658 रुपए की इन्वेस्टमेंट करनी पड़ेगी। उसके बाद 10 सालों तक ₹12000 प्रति साल मिलते रहेंगे।

PM Vaya Vandana Yojana मैं कितनी इन्वेस्टमेंट करनी पड़ती है?

PM Vaya Vandana Yojana UPSC में maximum 1500000 रुपए तक की इन्वेस्टमेंट कर सकते हैं। और इससे महीने में मैक्सिमम ₹9250 तक की पेंशन मिल सकती है। 1500000 रुपए या उससे कम रुपए की इन्वेस्टमेंट एक बार करके 10 सालों तक इसको धीरे धीरे ले सकते हैं और खर्चा निकाल सकते हैं।

PM Vaya Vandana Yojana UPSC की एलिजिबिलिटी क्या है?

- इस योजना में अप्लाई करने के लिए आपकी उमर कम से कम 60 साल की होनी चाहिए क्योंकि यह योजना केवल सीनियर सिटीजन के लिए ही है।

- आप इसमें जॉइंट अकाउंट भी खुलवा सकते हैं। जिससे इन्वेस्टमेंट की लिमिट 1500000 रुपए से हटकर ₹300000 तक हो जाएगी। जिससे आपको महीने में ₹9250 की बजाय ₹18500 महीना मिलेंगे।

PM Vaya Vandana Yojana UPSC में अप्लाई कैसे करें?

इस योजना में ऑनलाइन या ऑफलाइन दोनों तरीके से अप्लाई कर सकते हैं। यह योजना LIC से जुड़ी हुई है। तो इसे LIC की ऑफिशल वेबसाइट पर जाकर उसके लिए अप्लाई कर सकते हैं।

एलआईसी की ऑफिशल वेबसाइट पर जाने के लिए लिंक पर क्लिक करें click here

PM Vaya Vandana Yojana UPSC की ऑफिशल वेबसाइट पर जाकर भी इसके बारे में पता कर सकते हैं ऑफिशल वेबसाइट पर जाने के लिए लिंक पर क्लिक करें official website

यदि इसे ऑफलाइन आवेदन करना चाहते हैं, तो किसी भी एलआईसी ऑफिस में जाकर या किसी भी एलआईसी एजेंट से संपर्क कर सकते हैं। वह आपको इसमें अप्लाई करने की सारी जानकारी दे देंगे और आपका आवेदन भी भरवा देंगे।

क्या PM Vaya Vandana Yojana UPSC के तहत 10 साल से पहले पैसे निकल जाएंगे?

यदि एक बार इस योजना में इन्वेस्टमेंट कर देते हैं तो इसे ब्रेक नहीं करवा सकते। आपको पैसा पेंशन के अकॉर्डिंग 10 सालों में ही मिलेगा।

यदि धारक कोई भी life-threatening disease हो जाती है तो इसमें से पैसे निकलवा सकते हैं। इसमें भी 98 परसेंट पैसे वापस मिलेंगे। 2 % टैक्स आपको देना पड़ेगा। यदि धारक की मृत्यु हो जाती है तो nominee को सारी इन्वेस्टमेंट ब्याज के साथ दे दी जाती है।

यदि आप ऐसी अधिक योजनाओं के बारे में जानना चाहते हैं तो यहां पर क्लिक करें click here

निष्कर्ष (Conclusion)

दोस्तों, नामों में कन्फ्यूज न हों। Pradhan Mantri Vaya Vandana Yojana (Pension) अब इतिहास बन चुकी है, जबकि Ayushman Vaya Vandana (Health) एक नई शुरुआत है। अगर आप UPSC की तैयारी कर रहे हैं तो दोनों का अंतर याद रखें, और अगर निवेश करना चाहते हैं तो SCSS की तरफ जाएं।अगर आपको pm vaya vandana yojana upsc से जुड़ा कोई और सवाल है, तो कमेंट में पूछें।

FAQ’S on पीएम वाया वंदना योजना

Ans: इस योजना को केंद्र सरकार ने 4 मई 2017 को लॉन्च किया था।

Ans: नहीं, पेंशन वाली PMVVY योजना 31 मार्च 2023 को बंद हो गई है। लेकिन अगर आप दिल्ली में रहते हैं, तो आप स्वास्थ्य लाभ के लिए ‘वय वंदना कार्ड’ बनवा सकते हैं।

Ans: ब्याज दर के मामले में SCSS (8.2%) अब PMVVY (7.4%) से बेहतर है। साथ ही SCSS में निवेश की सीमा भी 30 लाख है, जबकि PMVVY में सिर्फ 15 लाख थी।

Ans: जिन्होंने 31 मार्च 2023 से पहले निवेश किया था, उन्हें पूरे 10 साल तक उनकी गारंटीड पेंशन मिलती रहेगी। उनका पैसा सुरक्षित है।